行业动态

行业动态【银河专题】四季度玉米淀粉定价及策略

国外美玉米和美豆大跌,导致国内豆粕现货大跌,副产品的贡献处于19年来新低。国内玉米由于受政策保护,国内玉米现货价格下跌空间有限,底部支撑较强。玉米与淀粉预计四季度仍会处于高位,01淀粉及01玉米和淀粉价差被低估。

国内玉米玉米底部支撑明显,预计华北2200元/吨附近有支撑,东北地区2000元/吨附近有支撑,淀粉企业副产品大幅下跌,四季度要给出淀粉企业利润,淀粉消费相对稳定,淀粉与玉米的价差会处于高位。

1.单边:2630以下买入01淀粉,目标2750元以上,止损2560。

第二部分影响玉米淀粉的因素

玉米淀粉是由玉米加工而成,副产品主要有玉米蛋白、玉米纤维及玉米胚芽。玉米淀粉的价格取决于玉米成本、 副产品的价格、加工费用以及适当的利润四个因素。在加工利润稳定的情况下,本文主要从玉米成本、副产品价格及加工利润进行分析比较,给出远月淀粉合理的定价。

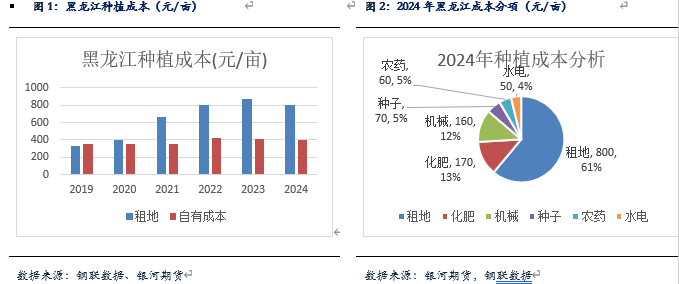

一、华北以及东北地区新季玉米的定价

2024年8月USDA报告显示全球玉米供应仍较宽松,美玉米价格跌破成本线较多,且国内外进口利润较高。按照8月14日数据,美玉米9月进口成本在1950元/吨附近,按照广东港地区价格2420元/吨计算,进口利润在470元/吨,巴西进口成本在1920元/吨附近。在较高的进口利润下,国内谷物价格仍会慢慢探底。

国内深加工主要定价权在山东和黑龙江。对于山东地区,9月中旬开始华北新季玉米陆续上市,考虑到今年大量上市可能推迟,预计9月底华北玉米会大量上市。由于上半年华北贸易商亏损较多,预计新季玉米价格会继续回落。根据农户与深加工的综合定价,大概率华北玉米低点在2200元/吨附近(目前山东玉米2300元/吨附近)。对于黑龙江,考虑到当地种植成本在2050元/吨附近,10月中旬农场粮会大量上市,11月黑龙江玉米大量上市,预计11月黑龙江玉米会短期打破成本,预计黑龙江玉米现货低点在2000元/吨附近。

二、副产品的贡献处于低位

淀粉深加工的利润主要来源靠玉米淀粉和副产品的贡献。淀粉企业的利润为玉米淀粉价格*0.7+玉米蛋白价格*0.06+玉米胚芽*0.06+纤维*0.15-玉米价格-加工费。对于加工费,山东的费用按照320元/吨,黑龙江按照420元/吨。

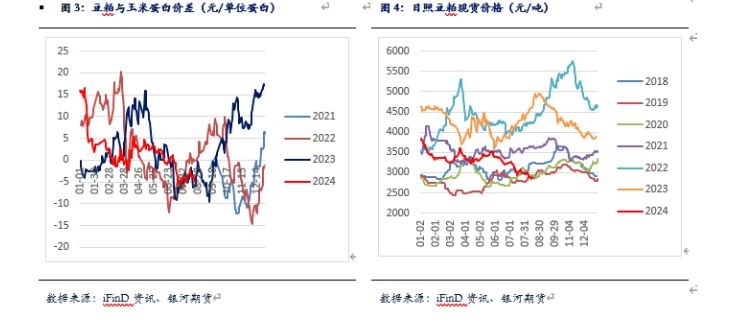

副产品主要用于饲料行业,豆粕对副产品影响较大。从2018年到现在,副产品对淀粉企业影响波动加大。以2018年为例,由于2018年底国内猪瘟导致豆粕现货下跌,副产品价格处于低位,导致淀粉企业只能提高淀粉价格维持合理利润,玉米和淀粉的价差高达500元/吨以上。另外一个极端的例子是2022年,由于豆粕现货大涨,华北豆粕最高在5600元/吨,玉米蛋白也处于127元/蛋白蛋白的历史高价,导致整个副产品的贡献在1200元/吨,远高于过去700-800元/吨的均值。导致淀粉企业利润大部分靠副产品贡献,玉米淀粉价格处于低位,盘面出现玉米淀粉价格低于玉米价格,华北玉米淀粉与玉米价格处于历史低位。

今年由于美豆价格大幅下跌,国内山东豆粕价格已经跌破2800元/吨,目前处于18-19年水平。副产品的价格也处于低位,已经跌破2020的低点,处于2019年的价格水平。按照钢联统计,截止8月14日数据,山东地区副产品的贡献在530元/吨附近。考虑到后期美豆可能反弹,但高度有限,国内副产品价格仍会低位震荡,预计第四季度副产品的贡献在550元/吨附近。

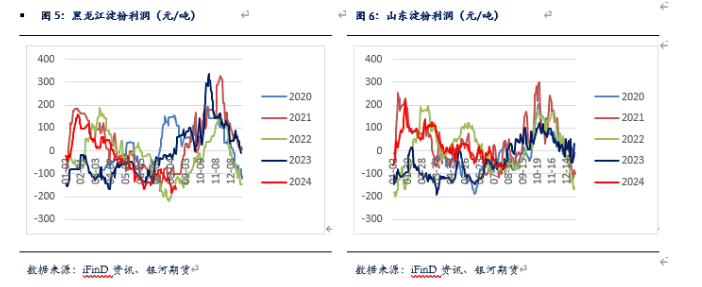

作为淀粉企业,目前副产品价格已经到18-19年的低点,而玉米价格仍在2020年以上,企业要想盈利,只能通过淀粉价格的上涨提升利润。按照淀粉定价模型,可以参考2018年副产品的贡献,但玉米成本是远高于2018年,华北玉米和淀粉的价差可能会高于2018年,四季度盘面的玉米和淀粉价差也会维持在高位价格,目前在600元/吨附近。

三、四季度要给出企业利润

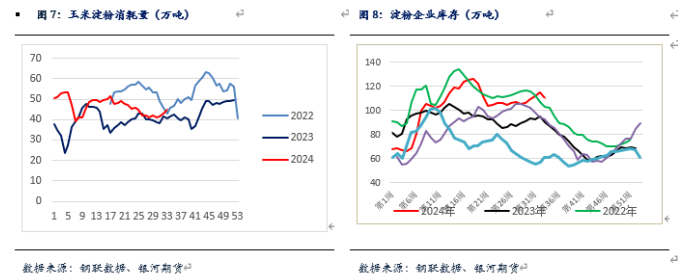

2024年淀粉企业仍在扩产能,但部分商品淀粉转化下游淀粉糖数量也在增加,商品淀粉产能整体略减。由于淀粉企业需求相对刚需,底价淀粉会替代木薯淀粉及其他淀粉,且在终端添加比例会增加。2024年1-6月淀粉需求比2023年同期高168万吨,对于下半年淀粉需求仍会保持平稳。根据过去几年经验,四季度是传统旺季,尤其是11月左右,山东和黑龙江利润基本在100元/吨左右。今年考虑到整体环境较弱,预计今年的利润仍会在50元/吨附近。

淀粉企业加工利润有较强的季节性规律,这与下游的淡旺季相对度较高。四季度是传统消费旺季,且节假日较多,备货也高于其他月份。预计2024年春节较早,备货时间大概率会提前,11月的需求会高于过去几年水平。目前淀粉库存处于高位,主要是由于淀粉企业玉米库存较高,且预期新季玉米会下跌,企业必须消耗掉库存。但玉米库存虽然高于2023年,但和2022、2021年基本持平,淀粉从7月份下跌后,下游处于观望状态,经过1个月的现货消耗,预计渠道库存及下游库存较低,中秋节前备货开始,淀粉库存也处于下降通道,预计到9月底,淀粉库存会持续下降。

第三部分淀粉交易逻辑

2024国外玉米和大豆大幅下跌,但国内玉米由于政策保护,预计新季下跌空间有限。2023年中储粮预计收储1000万吨左右,一旦2024年新季玉米下跌幅度较多,中储粮仍会收储,预计东北地区2000元/吨附近支撑较强,且低于成本后,农户仍会惜售。华北2200元/吨附近,低于小麦的2450元/吨,玉米性价比较高,且农户和深加工对该价格认可。但是副产品价格处于19年来新低,按照华北2200的玉米底价,加工费320元/吨计算,山东淀粉底价在2800元。按照黑龙江2000元/吨底价,加工费420元/吨计算,副产品在550元/吨,黑龙江淀粉底价在2650元/吨,折算盘面,淀粉现货最低在2650元/吨附近。一旦给出50元/吨利润,且玉米价格抬升50元/吨,盘面淀粉可能在2800元。对于01玉米和淀粉价差,在盈亏平衡的条件下,2200的盘面玉米,对应最低盘面2650的最低淀粉,价差在450元/吨附近。一旦给出50的利润,盘面价差可能在500元/吨附近。

国内玉米玉米底部支撑明显,预计华北2200元/吨附近有支撑,东北地区2000元/吨附近有支撑,淀粉企业副产品大幅下跌,四季度要给出淀粉企业利润,淀粉消费相对稳定,淀粉与玉米的价差会处于高位。

1.单边:2630以下买入01淀粉,目标2750元以上,止损2560。

2.套利:01玉米和淀粉价差360-500逢低做扩。